Когда налогоплательщику необходимо подать заявление об отказе от налогового вычета, он должен убедиться, что все необходимые документы включены и правильно заполнены. Грамотно составленное заявление об отказе должно четко указывать основания для отказа и следовать юридическим требованиям, изложенным в соответствующем налоговом законодательстве и судебной практике.

В случае с имущественными вычетами налогоплательщику может потребоваться указать конкретные причины отказа или отмены возврата налога. Очень важно, чтобы заявление соответствовало применимым нормам законодательства, чтобы избежать задержек или ошибок при обработке. В данной статье предлагается подробное объяснение форм и процедурных шагов, необходимых для такого отказа, а также того, как налоговый орган обрабатывает эти заявления.

Юридические ответы на ошибочные заявления о возврате налога часто определяются судебными прецедентами и конкретным налоговым законодательством, применимым к каждому случаю. Налогоплательщикам следует знать, как специалисты в области права интерпретируют отказы в возврате налога и как правильно составлять такие заявления, чтобы обеспечить надлежащий ответ со стороны властей.

Нормативно-правовая база для отказа в налоговых вычетах

В случаях, когда необходимо отказать в предоставлении налогового вычета, крайне важно ознакомиться с действующей нормативной базой, чтобы обеспечить ее соблюдение. В первую очередь налогоплательщикам следует выяснить, не основан ли отказ на ошибочных документах или неверной классификации налогооблагаемых активов. Если отказ обусловлен несоответствием между фактической облагаемой суммой и стоимостью, указанной клиентом, это может привести к расхождениям в налоговой отчетности.

Нормативная база для таких ситуаций часто предполагает оценку налоговыми органами правомерности заявленных вычетов. В случае ошибок, таких как предоставление недостоверной информации или необоснованность расходов, может быть вынесено решение об отказе. В специальных руководствах указывается необходимая документация, включая счета-фактуры, договоры или другие соответствующие формы для обоснования требований. Эти документы необходимы для защиты от возможного отказа в вычете со стороны налоговой инспекции.

Кроме того, важно понимать причины, лежащие в основе любых решений об отказе в вычетах. Если в налоговых формах обнаружены ошибки или заявленные расходы не соответствуют налогооблагаемому имуществу, власти могут отказать в удовлетворении таких требований. В таких случаях для устранения несоответствий необходимо пройти процедуру исправления, включающую либо повторную подачу исправленных документов, либо предоставление дополнительных разъяснений властям.

Налогоплательщики также должны быть осведомлены о нормативных положениях, регулирующих надлежащее отражение расходов в отчетности. Несоблюдение этих норм может привести к отказу в вычетах, поэтому регулярный пересмотр этих норм крайне важен. В каждом налоговом органе могут существовать специальные практики и ресурсы для рассмотрения подобных споров, предлагающие четкие рекомендации по разрешению этих вопросов и избежанию штрафов.

Как Федеральная налоговая служба обрабатывает неверные заявления о возврате средств

Если налогоплательщик подает заявление на возврат, содержащее ошибки, Федеральная налоговая служба рассматривает его в соответствии с законодательными нормами и правилами. Неверная или неполная информация может привести к отказу в возмещении. В решении об отказе будут указаны конкретные причины отказа, например, неправильные вычеты или отсутствие документов.

Налогоплательщик может обжаловать решение, если считает, что оно было принято ошибочно. Согласно соответствующим правовым статьям и нормативным актам, заявление на возврат может быть исправлено и подано повторно после устранения выявленных ошибок. Однако налогоплательщик должен убедиться, что исправленное заявление полностью соответствует положениям законодательства, особенно тем, которые касаются имущественных вычетов.

Юристы рекомендуют внимательно изучить письмо с отказом и устранить все несоответствия или ошибки в заявлении, прежде чем подавать его повторно. В некоторых случаях для обработки заявления могут потребоваться дополнительные разъяснения. Налогоплательщикам также следует помнить, что для положительного исхода дела стоимость возмещения и соответствующая правовая база должны соответствовать действующим законам.

Если в первоначальном заявлении будет обнаружена ошибка, процесс возврата может быть отложен или отменен. Однако налогоплательщики могут обратиться за юридической консультацией по поводу того, можно ли оспорить решение об отказе, особенно в случаях, связанных со сложными налоговыми вопросами. Уточнение любых несоответствий на ранних этапах процесса может снизить риск дальнейших задержек или осложнений.

Может ли налогоплательщик отозвать заявление на имущественный вычет по квартире?

Налогоплательщик может отозвать заявление на имущественный вычет при соблюдении определенных условий. Для этого необходимо подать в налоговый орган уточненное заявление. В законодательных статьях и нормативных актах содержатся конкретные указания по изменению или аннулированию таких заявлений. Если налогоплательщик решил отозвать заявление, необходимо своевременно сообщить об этом в налоговые органы, чтобы избежать ненужных осложнений.

Шаги для отзыва требования

Налогоплательщик должен подать новое заявление об отзыве требования, которое должно содержать четкое объяснение причины отзыва. В случае ошибки в первоначальном заявлении налогоплательщик должен предоставить дополнительные документы или исправления в подтверждение отзыва. Налоговые эксперты рекомендуют изучить налоговый кодекс и соответствующие статьи, чтобы убедиться в соблюдении необходимых процедур.

Возможные последствия отзыва

После отзыва заявления налогоплательщик утрачивает право на получение имущественного вычета. В некоторых случаях налоговый орган может потребовать возврата ранее возмещенных сумм, если отзыв заявления приводит к изменению общего расчета налога. Перед принятием такого решения налогоплательщикам рекомендуется проконсультироваться с юристами для проведения тщательного анализа.

Судебная практика по отказам в налоговых вычетах и разрешению споров

Если налогоплательщик сталкивается с отказом в предоставлении налоговых вычетов, судебные прецеденты могут прояснить ключевые моменты, связанные с отказом и эффективным разрешением подобных споров. Важно понимать, при каких обстоятельствах налоговый орган может отказать в предоставлении вычета и какие шаги можно предпринять для оспаривания таких решений.

1. Правовые основания для отказа

Налоговые органы могут отказать в вычете по нескольким основаниям, например, из-за неполного или неправильного оформления документов. В случаях, когда человек претендует на налоговые вычеты по расходам, связанным с имуществом, например, арендованной квартирой, очень важно, чтобы все необходимые документы — договоры, доказательства оплаты и подтверждающие счета — были предоставлены в полном объеме. Если представленных документов недостаточно, просьба о возврате налога или вычете может быть отклонена.

- Непредоставление необходимых доказательств расходов, связанных с арендой недвижимости.

- Несоответствие декларации о вычетах требованиям налогового законодательства.

- Неточные или неполные формы заявлений, поданные налогоплательщиком.

2. Процесс разрешения споров

Если налоговый орган отклоняет требование, у налогоплательщика есть возможность оспорить отказ. В ответ можно подать официальное заявление, но оно должно содержать подробные объяснения и любые дополнительные документы, необходимые для подтверждения обоснованности претензий.

- Налогоплательщик должен подать апелляцию в письменном виде, обращаясь к конкретным пунктам, поднятым налоговой инспекцией.

- В таких случаях могут быть полезны комментарии налоговых юристов, которые помогут разъяснить сложные юридические вопросы и обеспечить правильное ведение дела.

- Юридические консультации могут помочь в случаях, когда отказ кажется необоснованным или когда имеются неясности в толковании налогового кодекса.

Если апелляция налогоплательщика отклонена налоговыми органами, возможна эскалация проблемы через судебное разбирательство. Налоговый юрист, как правило, помогает подготовить необходимые документы и представляет дело в суде, обеспечивая надлежащее рассмотрение всех важнейших правовых вопросов.

Как Федеральная налоговая служба рассматривает ошибочные заявления о возврате денег

Если налогоплательщик по ошибке подал заявление на возврат определенных сумм налога, Федеральная налоговая служба (ФНС) может вынести решение по заявлению после проверки всей необходимой документации. Это включает в себя проверку соответствия заявления всем требованиям законодательства, предъявляемым к возврату, таким как предоставление надлежащих форм и подтверждающих документов.

Действия ФНС в отношении некорректных заявлений

ФНС изучает декларацию налогоплательщика и определяет, правомерен ли возврат на основании действующих правил. Если обнаружены несоответствия, может быть выдан отказ, и налогоплательщик будет письменно проинформирован о причинах отказа. В этом случае у налогоплательщика будет возможность предоставить дополнительную информацию или исправить ошибки.

ФНС также может попросить налогоплательщика представить конкретные документы, касающиеся стоимости имущества или сделок с ним. К таким документам могут относиться квитанции о покупке, свидетельства о праве собственности на недвижимость или другие сопутствующие материалы, подтверждающие право на возврат. Без этих документов запрос на возврат не будет обработан.

Ответ на отказ в возврате

Если налогоплательщик получает отказ в возврате, он может оспорить это решение в рамках официального процесса обжалования. Это предполагает подачу дополнительных комментариев или разъяснений в ФНС, часто с помощью налогового юриста или специалиста. В некоторых случаях ФНС может отменить решение, если будет представлена новая информация, подтверждающая претензии налогоплательщика.

Чтобы правильно подать заявление об отказе от вычета, налогоплательщики могут обратиться за юридической помощью в оформлении необходимой документации. Юристы, специализирующиеся на налоговом праве, могут помочь устранить ошибки в представленных документах и подготовить точное заявление, чтобы избежать задержек или отказов со стороны налоговых органов.

Основные юридические аспекты

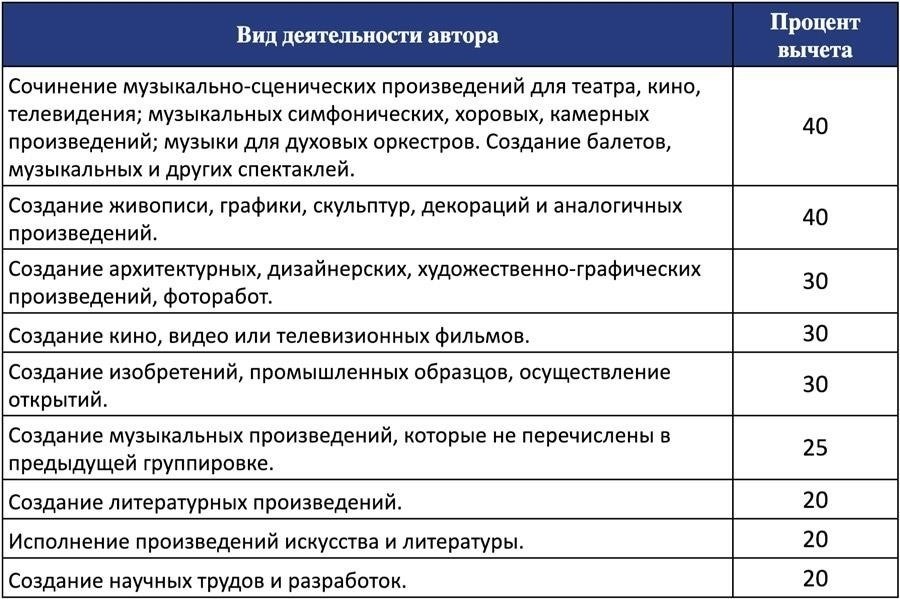

При подаче заявления об отказе крайне важно изучить применимые налоговые статьи и нормативные акты, регулирующие данный вопрос. Налоговый юрист может предоставить рекомендации по конкретным правам и обязанностям налогоплательщика в таких случаях. Ниже приведена таблица с кратким описанием основных правовых аспектов:

Распространенные ошибки в заявлениях об отказе

Одной из наиболее частых проблем, возникающих в процессе отказа, является представление ошибочных документов или неверной информации. Эксперт по правовым вопросам может проверить формы и другую документацию на предмет точности перед подачей, чтобы обеспечить соответствие налоговому кодексу. Ошибки в имущественных требованиях или отсутствие приложений — распространенные причины отказа, но при надлежащей юридической поддержке их можно избежать.

Общие вопросы и ответы об отказах в возврате налогов

Могу ли я обжаловать отказ в возврате налога?

Да, можно обжаловать отказ, если налоговые органы приняли неверное решение. Апелляция должна быть основана на веских причинах, таких как ошибки в поданных формах или неверная информация, предоставленная налоговой инспекцией. Обратитесь за помощью к юристам, чтобы убедиться, что все необходимые шаги соблюдены.

Что делать, если я считаю, что отказ вызван ошибкой?

Если вы считаете, что отказ связан с ошибкой, немедленно изучите заявление, предоставленное налоговым органом. Ошибки могут быть вызваны отсутствием или неверными данными в вашем заявлении. В таких случаях вы можете подать в ФНС исправленную версию декларации, объяснив ошибку и предоставив необходимые доказательства в поддержку своей версии.

Как я могу избежать отказов в удовлетворении моих заявок на возврат средств в будущем?

Чтобы свести к минимуму риск отказа, следите за тем, чтобы все формы были заполнены точно и полностью. Дважды проверьте свои финансовые документы на наличие расхождений. Если вы работаете с подрядчиками или сторонними службами, убедитесь, что их информация верна и подана вовремя. Использование ресурсов налоговых консультантов и юристов может значительно снизить вероятность ошибок.

Что произойдет, если налоговые органы не ответят на мою апелляцию?

Если налоговые органы не ответят в установленные законом сроки, у вас могут появиться основания для дальнейших судебных действий. В этом случае юрист может помочь вам обратиться в суд, где вы сможете оспорить отказ и добиться решения.

Помните, что, хотя отказ может разочаровать, существуют четкие пути решения проблемы и исправления ошибок или упущений в вашей заявке. Чтобы повысить шансы на благоприятный исход, всегда соблюдайте все необходимые юридические требования и при необходимости обращайтесь к профессионалам.