Переуступка платежа при сделках с недвижимостью требует точного документального оформления и соблюдения норм гражданского законодательства. Участие кредитора в переуступке финансовых обязательств требует четких договорных условий и соблюдения налогового законодательства. Предприятия, работающие по системе учета 1С, должны следить за тем, чтобы все документы соответствовали национальному законодательству во избежание спорных ситуаций.

При оформлении перераспределения платежей компании должны оформлять бухгалтерские записи по установленным законодательством шаблонам. Процесс включает в себя проверку законности переуступки, подтверждение согласия первоначального плательщика и обеспечение соблюдения налоговых обязательств. Специалисты по бухгалтерскому учету должны подтверждать каждый шаг, используя применимые финансовые и правовые стандарты.

Для предприятий, осуществляющих финансовые переводы, крайне важно учитывать потенциальные налоговые риски. Неправильно оформленная документация может привести к проверке со стороны регулирующих органов, поэтому необходимо вести точный учет как минимум за три налоговых периода. Консультации со специалистами в области права и бухгалтерского учета помогают снизить риски и обеспечить соответствие перевода договорным обязательствам.

Понимание влияния перераспределения платежей на финансы компании очень важно. Налоговые органы оценивают соответствие каждой операции фискальной политике, что требует от компаний прозрачного документооборота. Компаниям следует разработать систему внутреннего контроля, чтобы следить за практикой учета и обеспечивать правильное отражение всех финансовых обязательств.

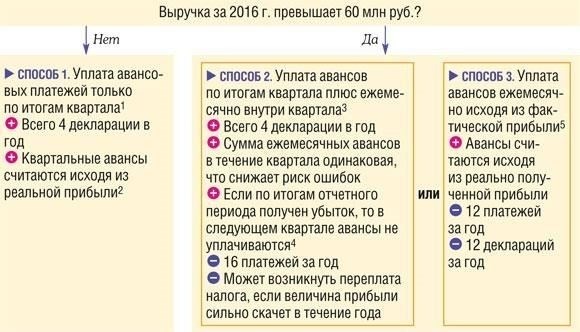

Работа с авансовыми платежами в соглашениях о переводе долга

Для компаний, участвующих в передаче прав по гражданско-правовым договорам, очень важно соблюдать особые правила при работе с авансовыми платежами. Ниже описано, как эффективно обрабатывать платежи в рамках переуступки долга и кредитных отношений.

Требования к основным документам

Прежде чем выставлять счета-фактуры или кредитные авизо, связанные с авансовыми платежами, убедитесь в наличии следующих документов:

- Соглашение с подробным описанием условий уступки

- Заявление об обязанности должника произвести авансовые платежи

- Соответствующие договорные документы от цедента и цессионария

Выставление счетов-фактур и учет авансов

При отражении авансовых платежей в учетных системах, таких как 1С, следите за тем, чтобы были соблюдены следующие шаги:

- Точно отразите сумму платежа на счете должника.

- Убедитесь, что платеж связан с уступленными правами или обязанностями.

- Укажите в счете-фактуре четкую разбивку аванса с указанием суммы, цедента и реквизитов цессионария.

- Подтвердите, что платеж соответствует условиям, изложенным в договорном соглашении.

Должник должен предоставить заявление или декларацию, подтверждающую авансовый платеж, который затем должен быть отражен в соответствующих документах. И кредитор, и цессионарий должны вести четкие записи для последующего использования, обеспечивая соблюдение требований в случае возможных проверок или споров по поводу авансовых сумм.

Убедитесь, что платеж должным образом отражен в системе бухгалтерского учета компании, как для целей отчетности, так и в соответствии с обязательствами должника согласно условиям договора.

Понимание концепции авансовых платежей при продаже недвижимостиПри отражении операций по предоплате в финансовой отчетности важно правильно документировать сумму в договоре. Договорная база определяет правовые основы таких сделок, устанавливая права как цедента, так и кредитора.

В случае переуступки прав требования бухгалтерская система компании, например 1С, должна правильно отразить передачу прав требования. В финансовой отчетности операция должна быть отражена на основании договора и налоговых деклараций. Сумма, указанная в договоре, должна соответствовать сумме переуступки.

Правильное оформление документации обеспечивает соблюдение налогового законодательства и предотвращает споры. Цессионарий должен подтвердить обязательства должника, а кредитор — убедиться в правильности процесса переуступки. Если происходит прощение долга, это должно быть точно отражено как в договоре, так и в бухгалтерском учете.

Бухгалтерский учет уступки прав клиентомБухгалтерский учет уступки прав клиентом в рамках сделки с недвижимостью должен основываться на принципах, изложенных в Гражданском кодексе. Когда клиент уступает свои права третьей стороне, в бухгалтерском учете должны быть отражены как передача прав, так и соответствующие финансовые обязательства. Это предполагает признание авансовых платежей и любых соответствующих обязательств по договору.

Признание уступки и авансовых платежей

При уступке прав компания должна признать обязательство по передаче прав в соответствии с условиями, указанными в договоре. Если клиенту или клиентом были произведены авансовые платежи, они должны быть учтены в рамках авансового учета и отражены на соответствующих счетах. Налоговые последствия также имеют большое значение: клиент обязан правильно учесть налоги на передачу прав и любые сопутствующие платежи, включая НДС, исходя из применяемых ставок.

Налоговые аспекты и учет задолженностиВ случае уступки прав требования или прав важно учитывать налоговый режим в отношении полученной суммы или разницы между ценой покупки и уплаченным авансом. Если уступка связана с долгом, в бухгалтерском учете следует отразить корректировку долговых обязательств в соответствии с договором. Налогоплательщик (должник) должен знать о налоговых последствиях платежа, независимо от того, влияет ли он на налогооблагаемый доход или другие обязательства. Бухгалтерские проводки обычно включают дебетование авансовых счетов и кредитование счетов обязательств или доходов, в зависимости от типа операции.

В случае наличия неоплаченных долгов или неурегулированных авансов компания должна быть готова скорректировать финансовую отчетность, признав убытки или обесценение, связанные с переуступкой. Возможно, компании также потребуется подготовить корректировки в системе учета 1С или в корпоративных декларациях для точного отражения этих изменений.

Последствия для налога на прибыль при уступке прав по сделкам с имуществом

Уступка прав по имущественным сделкам имеет существенные последствия для налогового учета и определения прибыли. Компания, участвующая в передаче обязательств или прав по гражданско-правовому договору, должна учитывать выручку от переуступки прав как доход, облагаемый налогом на прибыль. Уступка может включать в себя перевод долга или права требования, и налоговый режим будет зависеть от условий, изложенных в основном договоре, в частности в отношении авансового платежа, суммы уступки и условий погашения.

Налогооблагаемая прибыль и бухгалтерский учет

Сумма, полученная от уступки или передачи прав по договору, должна быть включена в налогооблагаемую прибыль компании. При расчете налогооблагаемой прибыли компания должна учесть всю сумму вознаграждения за уступку, включая любые авансовые платежи, сделанные должником. В случае долгосрочной уступки права требования прибыль должна признаваться по мере ее получения в соответствии с правилами бухгалтерского учета, установленными в гражданско-правовом договоре.

Если уступка предполагает передачу прав должнику («должник»), компания, выступающая в качестве цессионария («цессионарий»), должна определить общую сумму полученных средств. Авансовый платеж должника также может повлиять на налоговые обязательства, поскольку он является частью вознаграждения за передачу прав. Если в договоре прописаны условия выплаты остатка долга, это должно быть соответствующим образом отражено в бухгалтерском учете компании, что обеспечит уплату налогов исходя из фактического дохода, полученного от уступки.

Влияние на декларации и отчетность

Компания должна отразить сумму уступки в своей декларации по налогу на прибыль. В декларации должна быть отражена полная сумма авансового платежа, а также все последующие платежи, произведенные в рамках соглашения. Если уступка связана с аннулированием или изменением долга, важно учесть конкретные условия списания или перевода долга, которые могут повлиять на расчет налога. В некоторых случаях компании может потребоваться скорректировать свои прибыли или убытки, чтобы отразить условия уступки.

Неправильная оценка и отражение в отчетности стоимости уступки могут привести к налоговым штрафам или неправильным декларациям. Рекомендуется проконсультироваться с профессиональным бухгалтером или налоговым консультантом, чтобы обеспечить полное соблюдение налогового законодательства в контексте уступки прав по гражданским договорам.

Как работать с переуступкой прав поставки в программе 1С Бухгалтерия

В «1С Бухгалтерии» уступка прав на поставку требует точной работы с соответствующими условиями договора. Под переуступкой прав понимается передача обязательств по поставке по договору поставки другой стороне. Этот процесс регулируется гражданским законодательством, в частности, правилами уступки прав и обязанностей. Ниже описаны шаги по управлению такими уступками в программном обеспечении, обеспечивающие соблюдение требований бухгалтерского и налогового учета.

Во-первых, необходимо правильно отразить в системе аванс, выплаченный поставщику. Для этого создайте в 1С новый документ, в котором отобразите сумму, уплаченную в качестве аванса, по отношению к общей стоимости договора. Это гарантирует, что система правильно учтет уже полученную сумму, что очень важно при применении налогов к операции.

Далее необходимо обновить договор в системе. При работе с передачей прав на поставку убедитесь, что номер первоначального договора, условия уступки и соответствующие суммы введены точно. Сюда входит и сумма, уплаченная в качестве аванса, которая должна быть приведена в соответствие с налоговой декларацией за данный период.

Для соблюдения налогового законодательства следует учитывать, что авансовый платеж может повлиять на налогооблагаемый доход. При уступке прав продавцу (теперь уже цеденту) может потребоваться скорректировать ранее рассчитанную прибыль с учетом полученного платежа. Это связано с тем, что уступка прав может переложить часть финансовой ответственности и обязательств на цессионария.

В 1С система автоматически обновит налоговые обязательства на основе авансовых платежей и условий переуступки. Это включает в себя последствия по НДС, которые должны быть точно отражены в соответствующих налоговых декларациях. Убедитесь, что налоговые обязательства по авансовым платежам рассчитаны на основании условий договора и договора цессии.

И наконец, убедитесь, что требования клиента выполнены. Уступка прав не влияет на соглашение между сторонами, но переносит обязательства по поставке. Убедитесь, что договор между цедентом и цессионарием четко прописан и надлежащим образом задокументирован в системе, чтобы избежать будущих споров о правах и обязанностях по договору.

Гражданско-правовые нормы о договорах уступкиВ гражданском праве уступка прав, в том числе требований и долгов, регулируется специальными нормами, направленными на регулирование передачи обязательств между сторонами. Согласно этим нормам, договор уступки прав обеспечивает получение цессионарием (покупателем) прав, ранее принадлежавших цеденту (продавцу). В договоре должен быть четко определен предмет уступки, будь то денежное требование, обязательство по поставке или любое другое право, которое может быть передано в соответствии с законом.

Бухгалтерский учет и налогообложение

Когда компания участвует в передаче прав по таким договорам, она должна учитывать как экономические последствия, так и соответствующие налоговые обязательства. Уступка долга или требования должна быть точно отражена в бухгалтерском учете компании. Важно обеспечить правильное отражение стоимости уступки в бухгалтерском учете, поскольку это может повлиять на отчет о прибылях и убытках. Например, если уступка производится на сумму, превышающую первоначальный долг, разница должна быть признана в качестве дохода. Однако это должно соответствовать действующим стандартам бухгалтерского учета и налоговому законодательству, которые могут различаться в зависимости от юрисдикции.

Правовая база и правоприменение

Согласно положениям гражданского законодательства, для передачи прав не всегда требуется согласие должника, если это специально не оговорено в первоначальном договоре. Однако должник должен быть уведомлен о переуступке, чтобы убедиться, что он знает о новом кредиторе. В случае неуплаты или невыполнения обязательств цессионарий имеет право обратиться в суд для принудительного исполнения передачи прав. Кроме того, необходимо тщательно учитывать налоговые аспекты, поскольку передаваемая сумма может повлиять на налоговую базу как цедента, так и цессионария. Эти положения обеспечивают юридическую обязательность и возможность принудительного исполнения уступки, защищая интересы обеих сторон в сделке.

Документирование передачи прав на авансовый платеж в бухгалтерских системахЧтобы правильно документировать передачу прав на авансовый платеж в бухгалтерских системах, главное — вести точный учет прав, переданных по условиям договора. Бухгалтерские проводки должны отражать передачу как уступку прав третьему лицу с указанием основания передачи, должника и точной суммы перечисляемого авансового платежа.

Ключевые элементы, которые необходимо включить

Договорная основа: Соглашение о передаче прав должно быть надлежащим образом оформлено. В договоре должны быть указаны условия, на которых происходит уступка, включая обязательство должника выплатить аванс цессионарию.

Сведения о цеденте и цессионарии: Имена и контактная информация как цедента (первоначального правообладателя), так и цессионария (организации, получающей права) должны быть четко указаны в бухгалтерских записях.

Предмет передачи: Четко определите предмет передачи, которым в данном случае является право на получение авансового платежа. Укажите сумму, условия оплаты и сроки.

Информация о должнике: Если речь идет о должнике, необходимо указать его реквизиты и его обязательство урегулировать платеж с цессионарием.

Бухгалтерские проводки: Обновите данные о передаче в учетных системах. Дебетуйте счет цедента на стоимость передаваемых прав на оплату и кредитуйте счет цессионария.

- Рекомендации по надлежащему документированию Юридическая документация: Убедитесь, что договор передачи соответствует требованиям гражданского законодательства и подтверждает юридическую силу уступки права на получение аванса.

- Списание долга: Если уступка права требования предполагает списание или изменение долга, это должно быть четко указано в договоре и надлежащим образом отражено в бухгалтерском учете.

- Признание прибыли: Любое влияние на прибыль компании в результате передачи прав должно быть соответствующим образом задокументировано, что обеспечивает соблюдение стандартов бухгалтерского учета.

- Хранение документов: Сохраняйте все документы, связанные с передачей прав, для последующего использования, включая договоры, счета-фактуры и записи об оплате, в соответствии с требованиями законодательства и внутренней политики.

- Следуя этим рекомендациям, компании могут обеспечить точное отражение передачи прав на авансовые платежи в своих учетных системах, минимизировать ошибки и обеспечить соблюдение соответствующих законов.

Налогообложение прощения долга при уступке авансовых платежейОтказ от исполнения обязательства должника или его прощение в договоре уступки права требования может повлечь за собой налоговые последствия. В соответствии с принципами бухгалтерского учета и налоговым законодательством прощение долга в контексте авансовых платежей может рассматриваться по-разному в зависимости от конкретных условий соглашения и прощенной суммы.

- Бухгалтерские последствия и налоговая отчетностьПрощение долга должно быть точно отражено в бухгалтерском учете, особенно в таких системах, как 1С. При уступке авансового платежа и аннулировании обязательства должника прощенная сумма должна быть признана доходом или уменьшением расходов, в зависимости от характера договора. Авансовый платеж, который больше не подлежит оплате, должен быть отражен в бухгалтерском учете с помощью соответствующей документации, например исправленных счетов-фактур или кредитовых авизо.

- Например, если соглашение о прощении долга оформлено гражданско-правовым договором, то сумма, прощенная кредитором, должна быть включена в бухгалтерский учет как часть дохода должника, если иное не указано в договоре. Такой порядок основан на принципе бухгалтерского учета, согласно которому любой доход, возникающий в результате уменьшения обязательств, должен быть отражен в бухгалтерском учете с учетом действующего налогового законодательства.

- Налоговые последствия для должника

- Аннулирование задолженности по авансовому платежу может иметь налоговые последствия для должника. Согласно действующему налоговому законодательству, должник обязан отразить прощенную сумму в качестве налогооблагаемого дохода. Это связано с тем, что прощение долга рассматривается как передача стоимости, которая может считаться доходом для целей налогообложения. Должник должен включить эту сумму в свою налоговую декларацию за соответствующий налоговый период с поправкой на любые вычеты или кредиты, применимые к характеру прощения долга.

С юридической точки зрения такая форма реструктуризации долга — особенно в случае уступки — требует тщательного документирования во избежание разногласий с налоговыми органами. Такие документы, как измененные договоры, графики платежей и письменные соглашения между сторонами, необходимы для подтверждения любых требований, предъявляемых для целей налогообложения.

Таким образом, прощение долга при уступке авансовых платежей требует тщательной проработки бухгалтерских проводок, надлежащего документального оформления и соблюдения налогового законодательства. И кредитор, и должник должны обеспечить точное отражение всех обязательств в бухгалтерском учете и представление отчетности в налоговые органы в соответствии с условиями гражданского договора и законодательством о прощении долга.

Практический пример уступки прав и уплаты соответствующих налоговПри передаче прав по договору должник может уступить обязательство третьему лицу, именуемому цессионарием, на условиях, изложенных в договоре. Этот процесс требует четкого документирования и соблюдения норм гражданского законодательства. В данном примере кредитор соглашается передать право на получение авансовых платежей от должника другой организации.

Для правильного ведения бухгалтерского учета необходимо отразить уступку в учетной системе (например, в бухгалтерской программе 1С), где должны быть документально зафиксированы все изменения условий договора. Должник остается ответственным за исполнение обязательства, если иное прямо не указано в договоре. Цессионарий принимает на себя право взыскать с должника авансовые платежи, тем самым становясь новым кредитором.

Налогообложение сделки зависит от характера авансового платежа. Если уступка рассматривается как продажа долга, налоговые органы могут рассматривать разницу между первоначальным долгом и суммой, уплаченной за уступку, как налогооблагаемый доход. У должника не возникает дополнительных налогов в связи с уступкой, но цессионарию необходимо будет отчитаться о доходах, связанных с переводом долга.

В случаях, когда должник имеет право на прощение долга (например, по мировому соглашению или в связи с изменением договорных обязательств), налоги с прощенного долга должны быть тщательно проанализированы. Эти налоги могут варьироваться в зависимости от характера сделки и конкретных положений гражданского кодекса.