Взыскание неоплаченного долга по истечении определенного срока неправомерно, даже если должник — пенсионер. Если долг не погашен более 17 лет, кредитор или коллекторское агентство не могут инициировать исполнительные действия, такие как наложение ареста на имущество или вычеты с банковского счета. В соответствии со сроком давности судья, как правило, выносит решение о том, что кредитор не может приступить к взысканию, особенно если дело не было возбуждено в установленный срок.

В ситуациях, когда взыскание начинается даже через такой длительный срок, причиной может быть приказ или решение, которые обходят правовые меры защиты должника. Судебный пристав может попытаться обратить взыскание на основании устаревшего судебного решения, но при этом он должен придерживаться правил, касающихся банковских операций и установленного срока. Если срок давности истек, пенсионерам следует незамедлительно обратиться к юристам, чтобы остановить эти процедуры и обеспечить надлежащее решение вопроса до того, как будут произведены какие-либо удержания с банковского счета.

Почему некоторые кредиторы или банки все еще пытаются взыскать долг при таких обстоятельствах? Часто это происходит из-за недопонимания или недостаточной осведомленности об истечении срока действия исполнительного листа. В таких случаях пенсионер должен уведомить соответствующие органы, например судью, чтобы потребовать отмены исполнительного листа. По истечении срока взыскания долга не должно существовать никаких правовых механизмов для продолжения попыток взыскания, особенно если они направлены на такую уязвимую группу населения, как пенсионеры.

Почему банки могут подать иск через 17 лет

Даже по прошествии длительного периода времени, например 17 лет, банк может возбудить судебный иск о взыскании невыплаченных сумм. Если сумма остается невыплаченной и соглашение не достигнуто, банк может обратиться в суд. Это может произойти, если срок исковой давности не истек или если определенные действия, такие как частичные платежи или признание долга, перевели часы срока исковой давности.

Стратегия банка по взысканию

Для ведения таких дел банки часто прибегают к услугам коллекторских агентств или юридических представителей. Если физическое лицо не погасило причитающуюся сумму в установленный законом срок, банк может обратиться в суд с заявлением о выдаче судебного приказа о взыскании. В таких ситуациях кредитор также может обратиться за исполнением решения к судебным приставам, которые могут наложить арест на имущество или заработную плату для погашения задолженности.

Возможности уменьшения суммы задолженности

В некоторых случаях суды могут разрешить уменьшить сумму задолженности, особенно если ответчик, например пенсионер, может доказать наличие у него тяжелого материального положения. Однако это не происходит автоматически, и должник должен представить достаточные доказательства в поддержку своего требования. Судья может принять решение о снижении суммы выплаты, исходя из этих обстоятельств, но процесс обычно включает в себя официальное судебное разбирательство, чтобы определить, какая сумма должна быть выплачена.

Как уменьшить сумму, вычитаемую в рамках исполнительного производства

Если ведется исполнительное производство по взысканию невыплаченного кредита, существует несколько стратегий, которые помогут уменьшить сумму, вычитаемую из дохода должника. Уменьшить сумму вычета можно на законных основаниях с помощью соответствующих запросов и юридических процедур. Вот несколько практических шагов:

1. Просьба о снижении суммы вычета

В некоторых случаях вы можете ходатайствовать перед исполнительным органом о снижении суммы вычета. Это можно сделать, доказав, что вычитаемая сумма превышает ту, которую должник может разумно выплачивать, особенно если у должника ограниченный доход или основные расходы на жизнь. Данное ходатайство должно быть представлено судебному приставу-исполнителю, который рассмотрит финансовую ситуацию и может соответствующим образом скорректировать размер ежемесячных платежей.

2. Просить о продлении срока погашения долга

Если должник испытывает финансовые затруднения, можно попросить продлить срок погашения долга. Благодаря увеличению срока погашения долга ежемесячные отчисления будут меньше, и должнику будет легче выполнять предписание о выплатах без ущерба для своих основных потребностей. Эта просьба должна быть подкреплена документами, подтверждающими неспособность должника выплатить долг в первоначально установленный срок.

3. Ходатайство об отсрочке или приостановке вычетов

При определенных обстоятельствах можно попросить о временном приостановлении или отсрочке исполнительных действий. Например, если должник испытывает серьезные проблемы со здоровьем или находится в других экстремальных условиях, он может получить право на отсрочку. В таких случаях должнику необходимо предоставить соответствующие медицинские документы или другие официальные доказательства, подтверждающие его требование.

В любом случае должник должен действовать быстро и предоставить адекватное обоснование того, почему долг не может быть полностью погашен на первоначальных условиях. Исполнительное производство часто бывает жестким, но при правильном подходе можно снизить финансовое бремя законным путем.

Законно ли взыскание банком долга 17-летней давности с пенсионера?

Если у пенсионера есть непогашенные обязательства перед банком, то в зависимости от обстоятельств взыскание может быть произведено даже спустя много лет. Однако существуют ограничения по сумме и методам, с помощью которых банк может добиться возврата долга.

Сроки возврата долга

Как правило, срок исковой давности для принудительного исполнения финансовых обязательств во многих юрисдикциях ограничен определенным периодом, часто от 3 до 10 лет. По истечении этого срока кредитор (в данном случае банк) может потерять законное право преследовать должника через суд или исполнительные органы. Однако это не означает автоматического аннулирования долга, и банк все еще может попытаться взыскать сумму путем переговоров или другими способами.

Действия банка и права должника

Если банк пытается взыскать долг по прошествии значительного времени, он может обратиться за помощью к исполнительному листу или назначенному судом должностному лицу для инициирования процесса. В отношении пенсионера могут действовать особые условия. Суд может принять во внимание финансовое положение пенсионера, особенно если его доход ограничивается пенсией. Судья может уменьшить сумму выплаты или даже приостановить процесс взыскания, если платежеспособность пенсионера будет признана недостаточной.

Если пенсионер сталкивается с агрессивной тактикой взыскания, такой как наложение ареста на его пенсию, важно понимать, что часть дохода пенсионера может быть защищена законом. Такая защита обычно предоставляется для того, чтобы пенсионер мог покрыть свои основные расходы на жизнь.

Если взыскание продолжается, пенсионеру рекомендуется обратиться в банк или к сотруднику, занимающемуся этим вопросом. В ходе переговоров банк может согласиться уменьшить сумму долга или составить разумный план выплат с учетом обстоятельств пенсионера.

В некоторых случаях пенсионер может оспорить взыскание через суд, представив доказательства того, что долг слишком старый для принудительного взыскания или что его финансовое положение делает выплату долга невыполнимой.

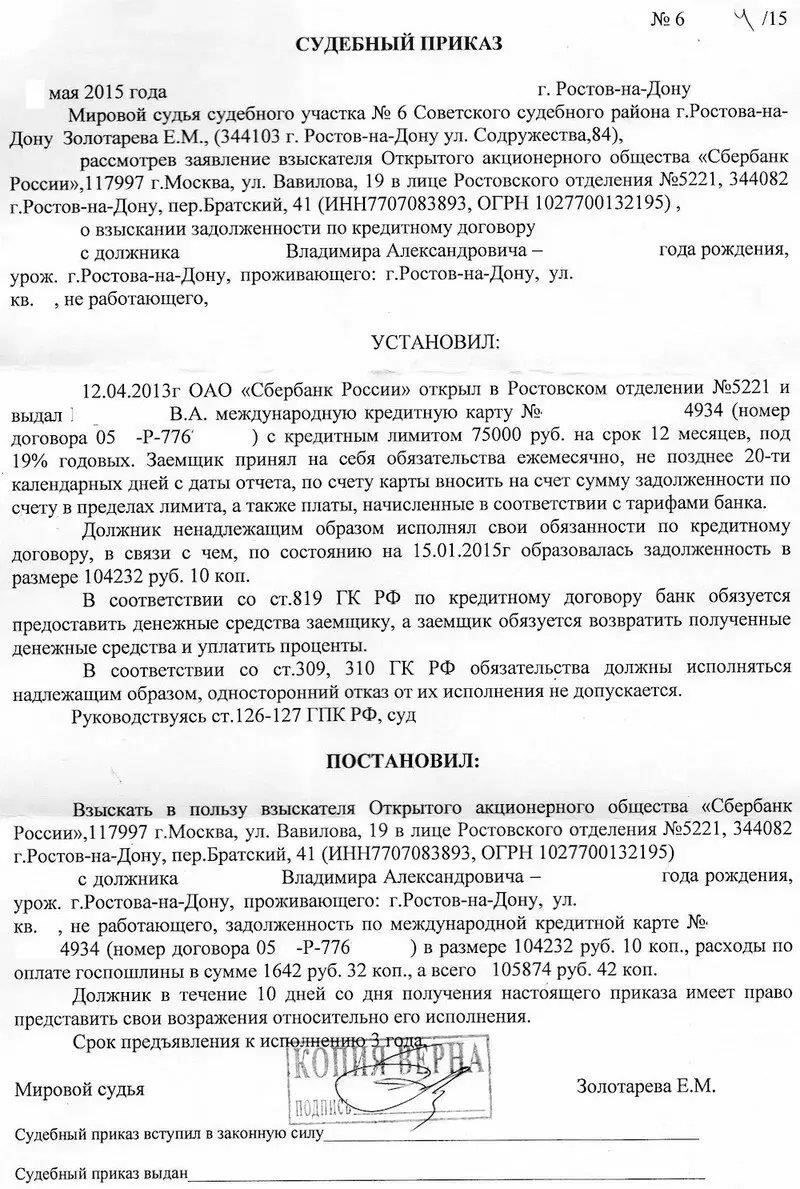

Понимание судебного приказа о взыскании долга

Если суд выносит судебный приказ о погашении задолженности, важно понимать процесс и его последствия. В таких случаях кредитор, например банк, может добиваться судебного решения о принудительном взыскании задолженности. Банк может пойти по этому пути, если попытки решить вопрос мирным путем не увенчались успехом. Судебный приказ может потребовать от должника выплатить просроченную сумму в течение определенного срока или назначить судебного исполнителя для управления процессом.

Важно отметить, что даже по прошествии значительного времени кредитор все еще может добиваться возврата долга законными способами. В судебном приказе будут указаны действия, которые банк может предпринять для взыскания задолженности, включая наложение ареста на имущество. Основания для таких действий обычно указываются в судебном иске, в котором объясняются основания для возникновения долга и причины, по которым он все еще считается подлежащим исполнению.

Банк может потребовать, чтобы судебный исполнитель начал действовать, если должник не исполняет решение суда. Это может включать арест имущества или другие меры по возврату средств. В таких случаях лицо, ответственное за долг, должно соблюдать условия, установленные судом, или столкнуться с дополнительными правовыми последствиями.

Почему можно продолжить взыскание долга даже спустя много лет? Потому что при определенных условиях срок взыскания долга может не истечь, если долг по-прежнему признан судом действительным. Это может произойти, если в законе отсутствуют препятствия для принудительного взыскания или если должник произвел частичное погашение.

В заключение следует отметить, что даже давнее обязательство может быть исполнено на законных основаниях, если это позволяют условия, установленные судом. Если у кредитора имеется судебный приказ, он имеет право предпринять необходимые шаги для взыскания суммы долга, а должник должен соблюдать условия, установленные судом.

Что можно сделать, чтобы защитить пенсионера от взыскания долга?

Если финансы пенсионера находятся под угрозой из-за просроченных обязательств, защитить его можно несколькими способами. Можно предпринять меры, чтобы остановить или уменьшить усилия по взысканию. Вот основные действия, которые следует предпринять:

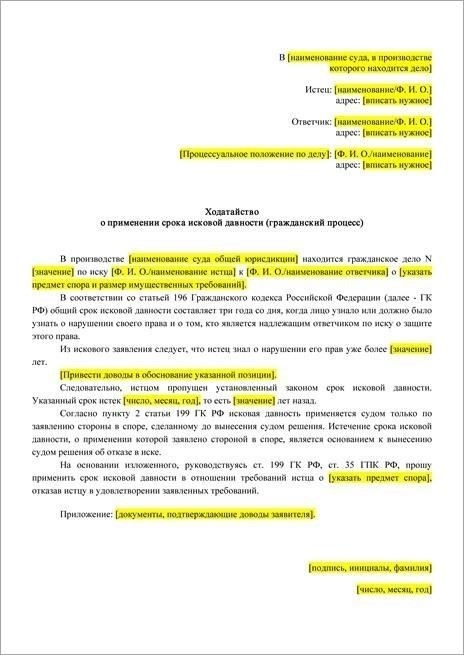

- Потребуйте пересмотреть давность долга: если долг старше установленного законом срока исковой давности, он может быть уже неисполним. В таких случаях можно подать ходатайство в суд с просьбой вынести решение об истечении срока взыскания долга.

- Оспорить принудительное исполнение: Если судебный приказ уже вынесен, возможно, еще есть возможность оспорить его исполнение. Адвокат поможет доказать, что иск недействителен или истек по срокам.

- Проверьте действия кредитора: Если кредитор незаконно пытается принудительно взыскать долг, можно подать возражение в суд. Важно определить, соблюдаются ли в процессе взыскания надлежащие процедуры, включая уведомление должника и предоставление надлежащих доказательств.

- Договоритесь о плане выплат: В случаях, когда пенсионер имеет ограниченный доход, кредиторы могут согласиться на мировое соглашение или план выплат, уменьшающий сумму долга. Часто это можно сделать с помощью официального посредничества или непосредственно с законным представителем кредитора.

- Изучите возможные исключения из взыскания: Некоторые виды доходов, например пенсии, могут быть защищены от ареста. В этом случае можно подать официальный запрос в суд, чтобы предотвратить наложение ареста на эти средства.

Наконец, важно знать, что должники, не выполняющие судебные приказы или имеющие существенные разногласия по поводу суммы долга, могут обратиться за юридической помощью. Если заявленная сумма не является обоснованной или включает в себя процентные ставки, значительно превышающие рыночные нормы, суд может вынести решение в пользу должника.

Шаги по оспариванию правомерности взыскания долга по истечении 17 лет

Если кредитор пытается взыскать средства по истечении 17 лет, возможно, срок исковой давности истек, и требование может быть недействительным. Ниже перечислены шаги, которые необходимо предпринять для оспаривания таких требований:

- Проверьте срок исковой давности: Проверьте, не истек ли срок исковой давности. Во многих юрисдикциях существует срок (часто от 3 до 6 лет) для взыскания невыплаченных сумм. Если 17-летний период превышает срок исковой давности, у кредитора нет законных оснований для взыскания долга.

- Запросите документацию: Попросите кредитора предоставить доказательства, подтверждающие его претензии. К ним относятся оригинал соглашения или договора и доказательство суммы долга. Без таких доказательств претензия не может быть обоснована.

- Подайте заявление в суд: Если кредитор настаивает на продолжении рассмотрения иска, подайте заявление в суд, оспаривающее обоснованность долга. В заявлении укажите, что срок исковой давности истек и требование недействительно. Предоставьте все необходимые доказательства или документы, подтверждающие вашу позицию.

- Оспорьте судебный приказ: Если кредитор уже получил судебный приказ, оспорьте его в судебном порядке. Докажите, что требование не подлежит удовлетворению в связи с истечением срока исковой давности. Суд рассмотрит дело и может вынести постановление об отказе в удовлетворении иска.

- Уведомите банк: Если долг взыскивается через банковскую систему, сообщите банку об истечении срока исковой давности и потребуйте прекратить дальнейшие действия. Банки обязаны соблюдать закон и могут прекратить судебное разбирательство, если долг просрочен по закону.

- Обратитесь за юридической помощью: Проконсультируйтесь с юристом, чтобы определить, как лучше поступить. Юрист поможет вам сориентироваться в процессе, обеспечить соблюдение надлежащих процедур и предотвратить незаконное взыскание.

Выполнив эти действия, можно пресечь любые незаконные попытки взыскания долга, срок давности которого истек. Важно действовать незамедлительно, так как неспособность оспорить требование может привести к дальнейшим осложнениям.